2025-08-30 Squarefoot 編輯部

受惠於印花稅放寬及拆息回落,樓市近期回穩,易發樓價指數報107.31點,連升三周,今年累跌僅0.37%。在缺乏新盤下,購買力回流二手市場,四區樓價指數全線向上,以新界東升幅0.71%最顯著,九龍、新界西亦見升幅,香港區則受減價盤分流影響,升幅有限。十大屋苑上周末成交按周升8.3%,反映市場承接力不俗。展望下半年,若美國落實減息,料進一步紓緩供樓壓力,有利樓價指數企穩106至108點之間。另一方面,今年租務旺季於6月提前開始,內地學生及專才的租賃需求帶動,易發租金指數報115.39點,連續七周企穩高位。新界東及新界西租金錄得升幅,反觀香港及九龍區則輕微回落,市場呈「雙升雙跌」格局。

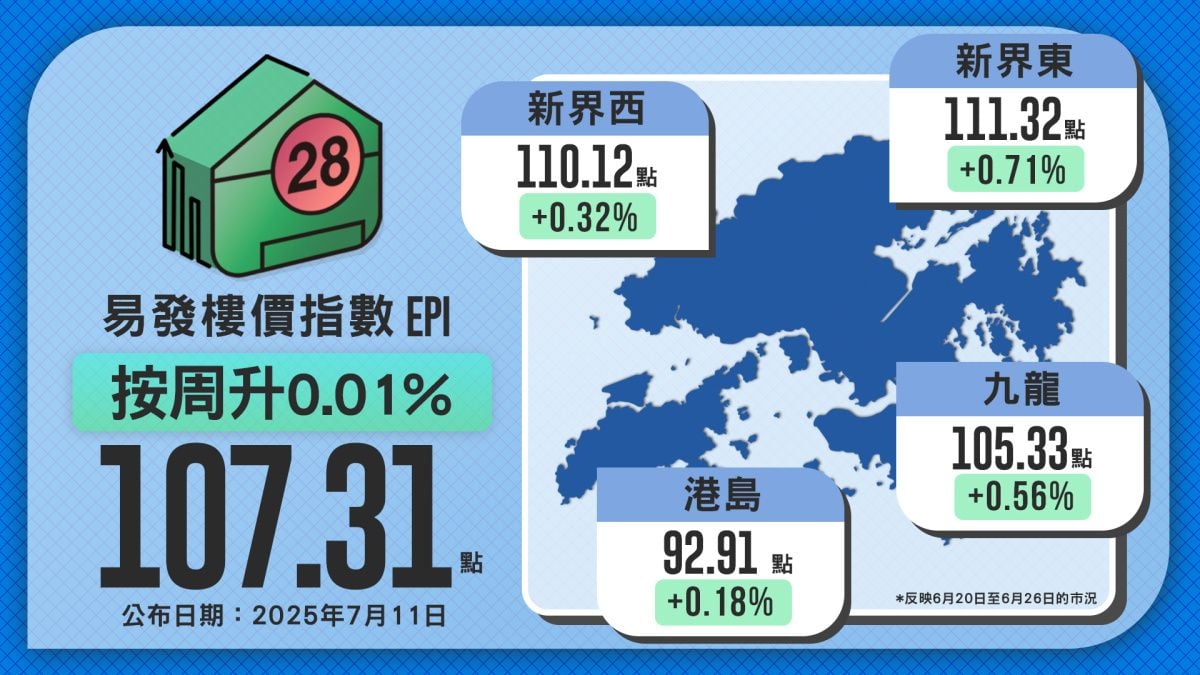

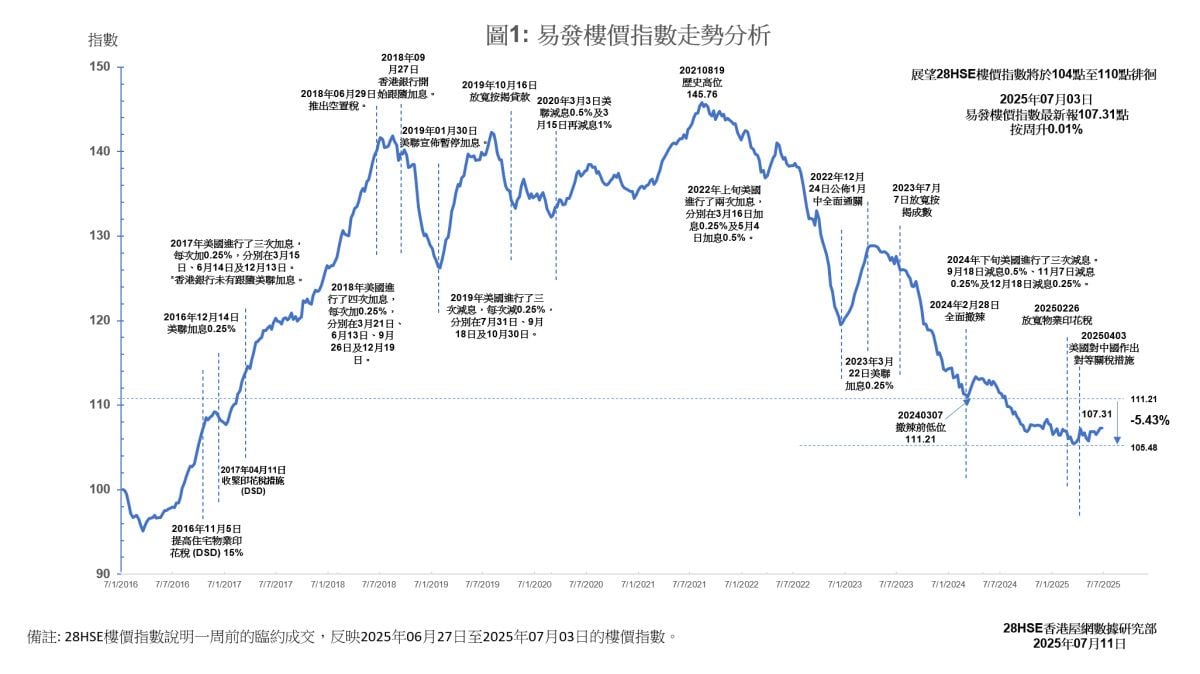

易發樓價指數最新報107.31點,按周微升0.01%,反映2025年6月27日至7月3日的市況。雖然升幅有限,但已成功守住107點關口,接近年初高位,顯示樓市有初步回穩跡象。指數仍處於八年半低位,今年以來僅累跌0.37%,跌勢明顯收窄。樓價穩定的背後,主要受新盤市場帶動氣氛,及銀行同業拆息(HIBOR)回落,而進一步釋放購買力。雖然近日拆息略有回升,但仍接近維持在2022年9月以來的低位水平,有助維持按揭負擔穩定。據代理行統計,上半年最後一個周末十大屋苑成交錄得最多約13宗成交,按周升8.3%,而部分代理行更連續五週維持雙位數水平,反映二手市場仍具有一定的支持力。市場普遍預期下半年美國將有兩次減息機會,若落實,將進一步紓緩供樓壓力,提升購買意欲,有望推動樓價指數重拾升軌,展望易發樓價指數下季會維持在106至108點水平徘徊。

四區分區指數全線向上 新界當升幅擴大 有近0.71%

上週未有大型新盤推出,購買力短暫回流至二手市場,帶動整體交投氣氛,四區樓價指數全線錄得升幅,反映二手市場受惠於一手供應暫緩的短期效應。當中以新界東升幅最為顯著,按周上升0.71%,最新報111.32點,重返今年一月水平。九龍區則止跌回穩,最新報105.33點,按周升幅為0.56%。新界西亦持續向好,最新報110.12點,按周升0.32%,已連續兩周錄得升幅。至於香港區,最新報92.91點,按周輕微上升0.18%,雖然指數略見上揚,但升幅相對較弱,主要受西營盤項目「尚瓏」減價促銷影響,該盤於單日沽清33伙,成功吸走部分香港區購買力,對該區整體樓價表現構成壓力。整體而言,二手市場在一手暫歇期間出現短期活躍,但個別區域仍受競爭項目銷情影響,表現略有分化。

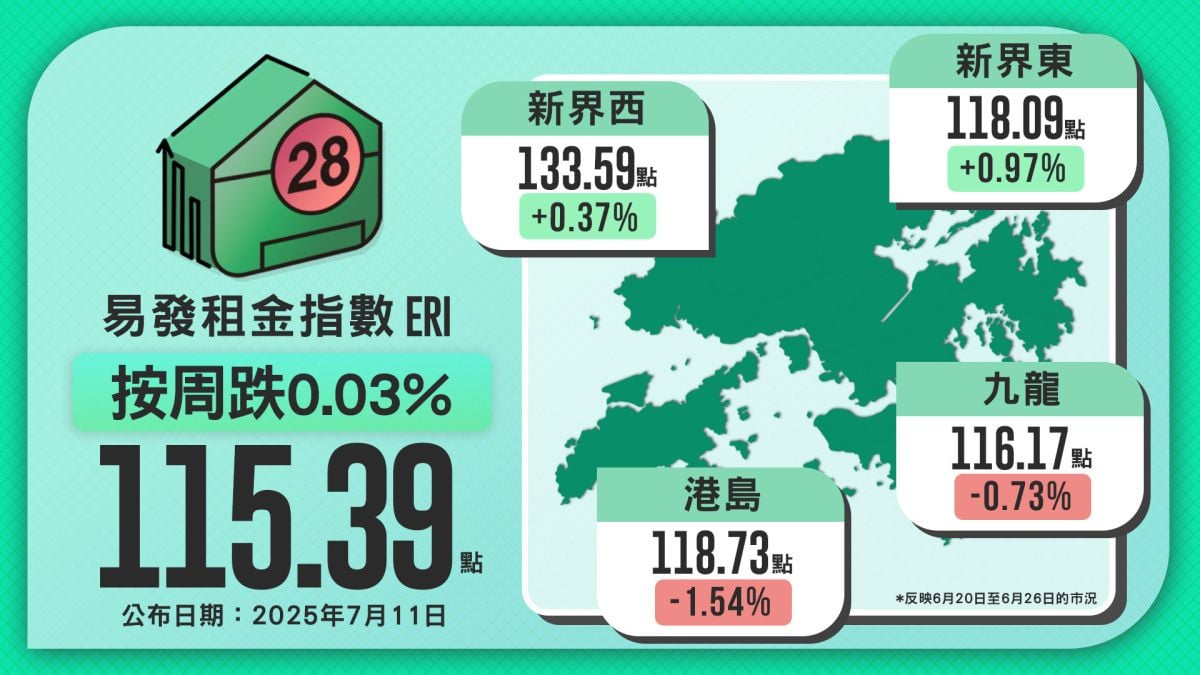

易發租金指數連續7周企穩115點水平 分區指數略有分化 呈現「雙升雙跌」

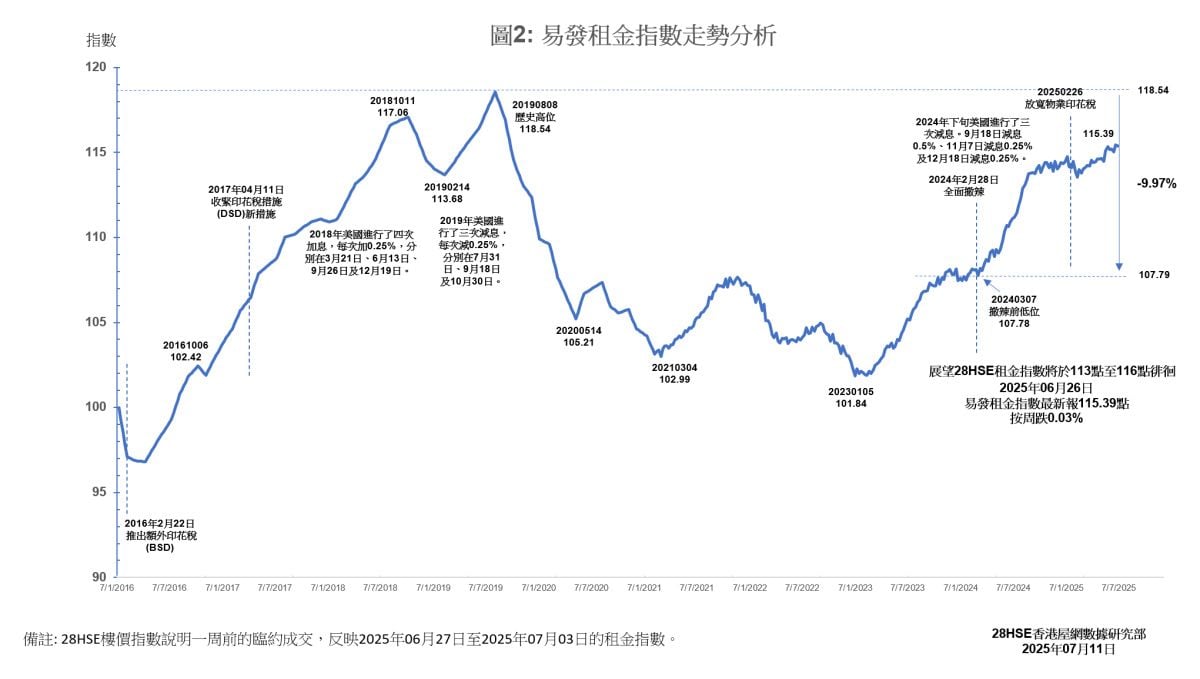

隨著傳統租賃旺季來臨,加上大批內地學生自6月起陸續來港準備開學,特別是鄰近大學的地區,如沙田、大埔、九龍塘一帶,租務需求明顯上升,推動多區租務成交活躍。雖然易發租金指數最新報115.39點,按周輕微下跌0.03%,但已連續七周穩企115點以上,顯示整體租金水平仍處於今年高位,市場維持穩中偏強局面。各區表現分化,其中新界東表現最為突出,連續三周錄得升幅,最新報118.09點,按周升0.97%,受沙田、大圍等熱門校網租務需求帶動。新界西亦錄得升幅,最新報133.59點,按周上升0.37%,反映區內租務需求仍有承接力。相反,香港區和九龍區租金指數則見調整,分別報118.73點及116.17點,按周跌幅為1.54%及0.73%。除了盤源數量減少外,亦與部分業主趁勢加租致令租客觀望或延遲決定有關。

本周指數反映2025年06月27日至2025年07月03日的市況

有用

| 放盤分類 | 費用 | 廣告有效期 |

|---|---|---|

| 售盤 | ||

普通樓盤 一般放盤 | 港幣:1000 (或使用 屋幣:1000) | 有效:90日 |

黃金置頂盤 比置頂盤優先排序 曝光增加兩倍至三倍 | 港幣:3000 (或使用 屋幣:3000) | 有效:60日 |

| 租盤 | ||

普通樓盤 一般放盤 | 港幣:1000 (或使用 屋幣:1000) | 有效:80日 |

黃金置頂盤 比置頂盤優先排序 曝光增加兩倍至三倍 | 港幣:3000 (或使用 屋幣:3000) | 有效:60日 |