2026年5月,本港一手住宅市场交投活跃,全月成交量突破2,000宗。随着楼市气氛好转,发展商接连以贴市价推盘,吸引买家入市,当中内地买家成为带动大市的主要动力。新盘销情理想,令全港一手货尾量单月减少逾8%,以九龙及新界区去货较快,反映定价吸引的大型项目较受市场欢迎。

阅读更多:

周末交投急增近4.3倍|首岸第3期、壹沐2期、形瑨一Q清袋|PORTO销情慢热仅售53%

一手热卖带动楼价上升0.58% 九龙区急升3.8%|租金指数高位回软0.09% 差0.15%破顶

5月全港一手货尾减逾1,500伙 九龙新界存量锐减

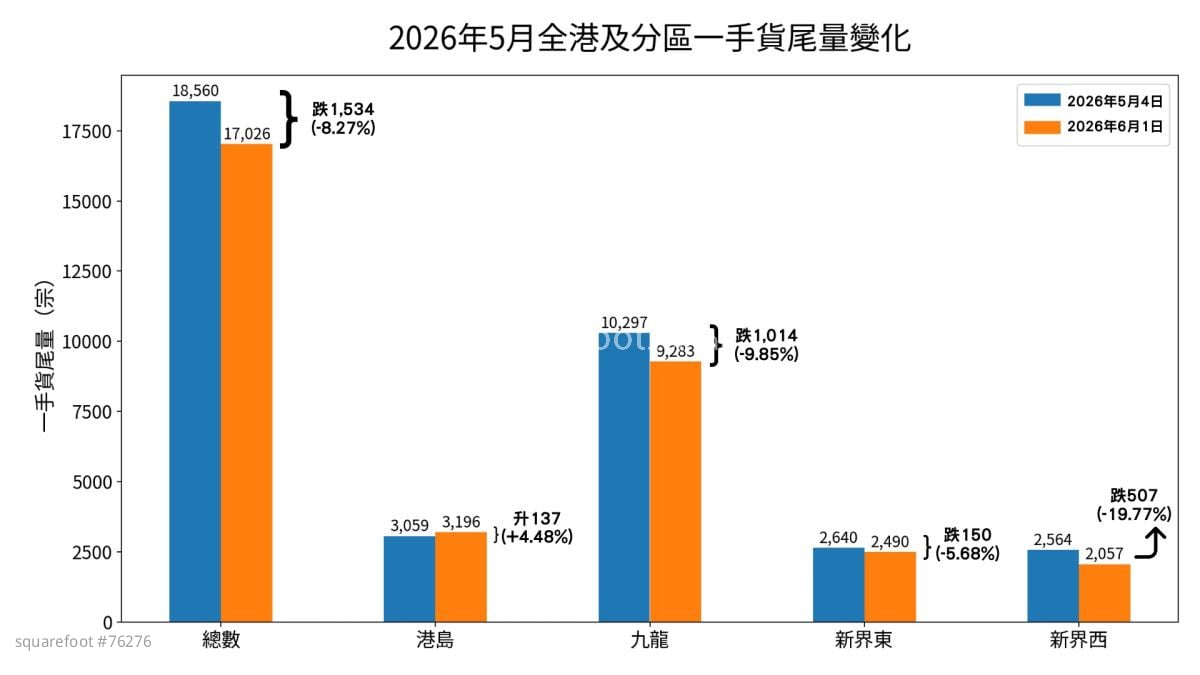

本年5月全港一手货尾量明显减少。5月初全港一手货尾总数为18,560伙,至6月初降至17,026伙,单月减少1,534伙,整体跌幅约8.27%。

分区观察,九龙区去货最多,最新存量回落至9,283伙,单月减少1,014伙,跌幅约9.85%。该区存量下跌主要受多个楼盘销情理想带动,包括壹沐2期、首岸第3期及MIAMI QUAY I,而启德海湾2期于月内亦售出68伙。

最新价单:形瑨|壹沐2期|首岸第3期|MIAMI QUAY I|启德海湾2期

新界区方面,新界西的最新存量降至2,057伙,按月减少507伙,跌幅高达19.77%。这主要因为形瑨销情理想,加上柏珑III亦售出44伙所致。新界东的存量亦降至2,490伙,按月减少150伙,跌幅约5.68%,主要受惠于海瑅湾I在5月成功售出103伙。

至于港岛区,则是期内唯一货尾量增加的地区,最新存量增至3,196伙,按月增加137伙,升幅约4.48%。该区5月销情最佳的一手盘为PORTO,共售出58伙。

最新价单:PORTO

图一:2026年5月全港及分区一手货尾量变化

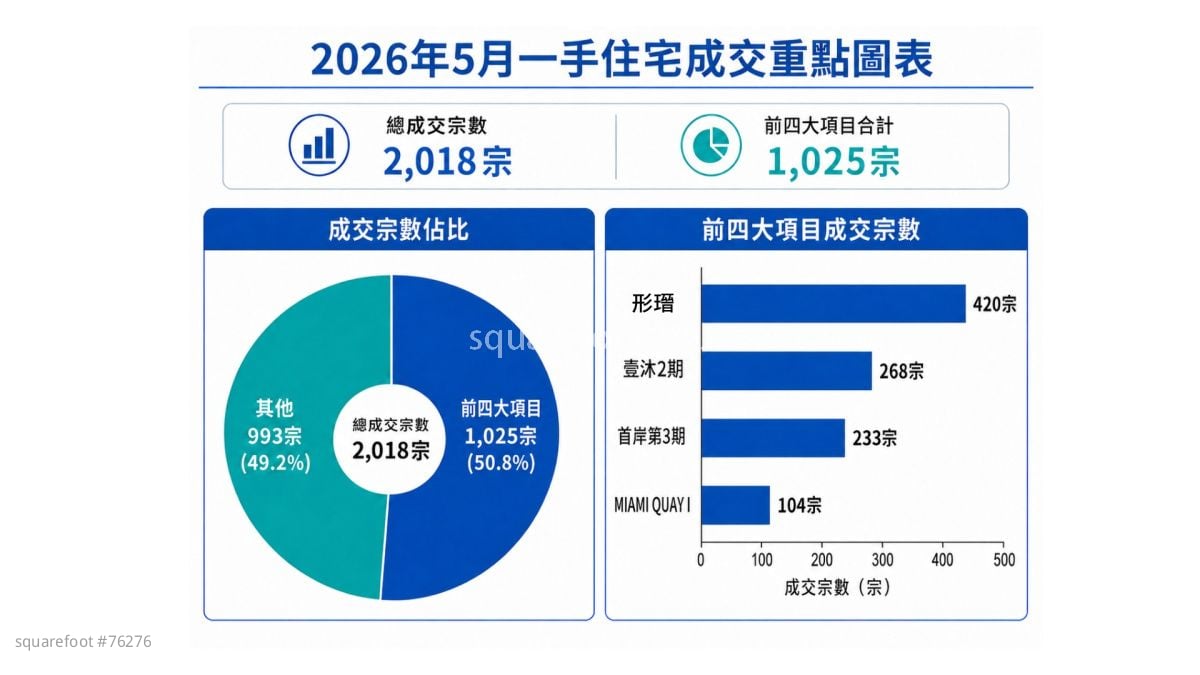

5月一手录2018宗 形瑨居首4盘占大市逾半

5月一手住宅市场共录得2,018宗成交。期内交投高度集中,销量排名前4位的新盘合共录得1,025宗买卖,占全月总成交量逾半,比例达50.8%,涉及总金额约80.14亿元,反映市场购买力集中流向这数个焦点项目。

按楼盘的成交宗数排行:

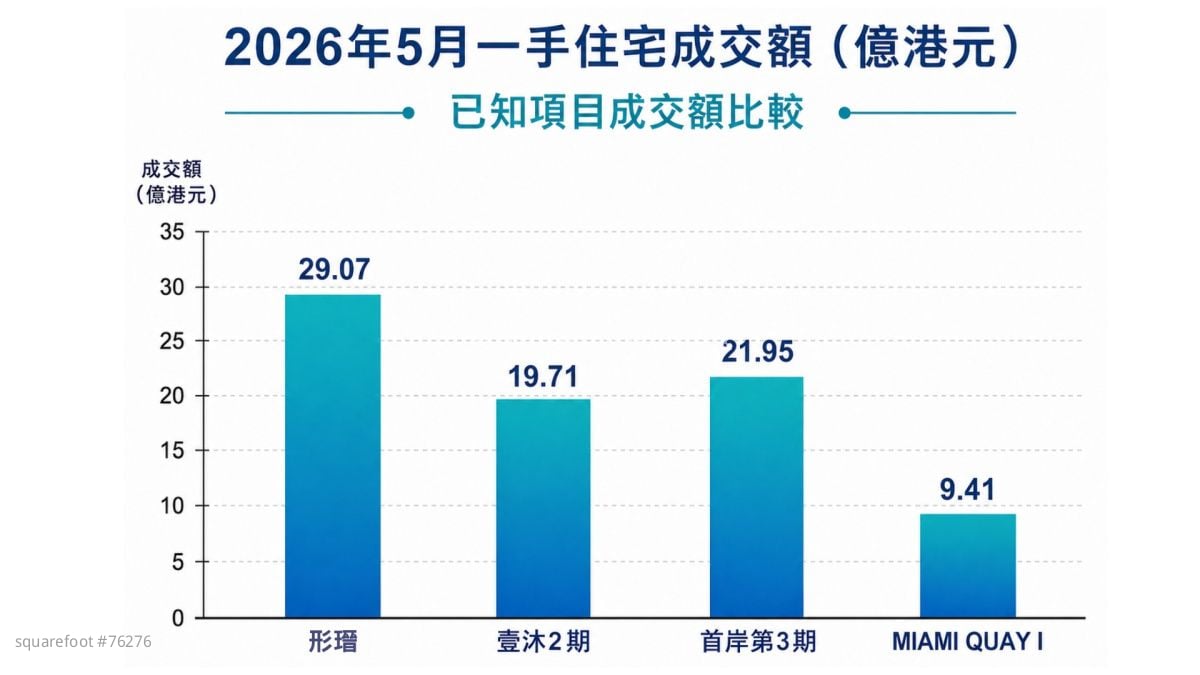

位列榜首的是形瑨,单月录得420宗成交,总成交额达29.07亿元,无论在成交宗数还是吸金额上,均稳占第1位。

最新价单:形瑨

排行第2及第3位的分别是壹沐2期及首岸第3期,月内分别录得268宗及233宗成交。值得留意的是,位列第3的首岸第3期总成交额达21.95亿元,高于第2位壹沐2期的19.71亿元,反映前者单位的平均造价较高。

至于排行第4位的是MIAMI QUAY I,月内共录得104宗成交,涉资约9.41亿元。

最新价单:MIAMI QUAY I

图二:2026年5月一手住宅成交重点图表

图三:2026年5月一手住宅成交额(亿港元)

结语:内地资金成入市主力 后市观望政策与定价

总结5月市况,一手市场交投活跃,带动整体货尾减少,但各区去货速度不一。九龙区及新界区有多个大型新盘推售,销情理想,成为去货主力;港岛区则因新盘定价较高,加上发展商倾向惜售,令货尾量不跌反升。

内地买家持续入市,成为支持楼市的主要动力。数据显示,今年首4个月,内地买家占本港一、二手住宅个人买家注册量约23.1%。近期不少内地买家大手入市。这主要受多项因素带动,包括内地资金有境外调配需求、人民币走强、专才持续来港,以及租金上升促使租客「转租为买」。不少内地富裕人士视香港为资产配置、自住及子女升学的据点。有地产代理预期,今年内地买家的注册量及金额均有望超越去年高位。

展望后市,虽然全港一手货尾仍达17,000伙,受内地资金等购买力带动,市场普遍预期楼市交投能保持平稳,并非短暂反弹。中短期而言,若发展商继续贴市定价,新盘供应较多的九龙区及新界区将继续主导市场,令整体一手交投及楼价平稳发展。

不过,楼市前景仍有变数。市场关注政府会否因资金流入过多而重推「辣招」冷却楼市;至于港岛区的销情,则取决于发展商的推盘步伐与定价策略。