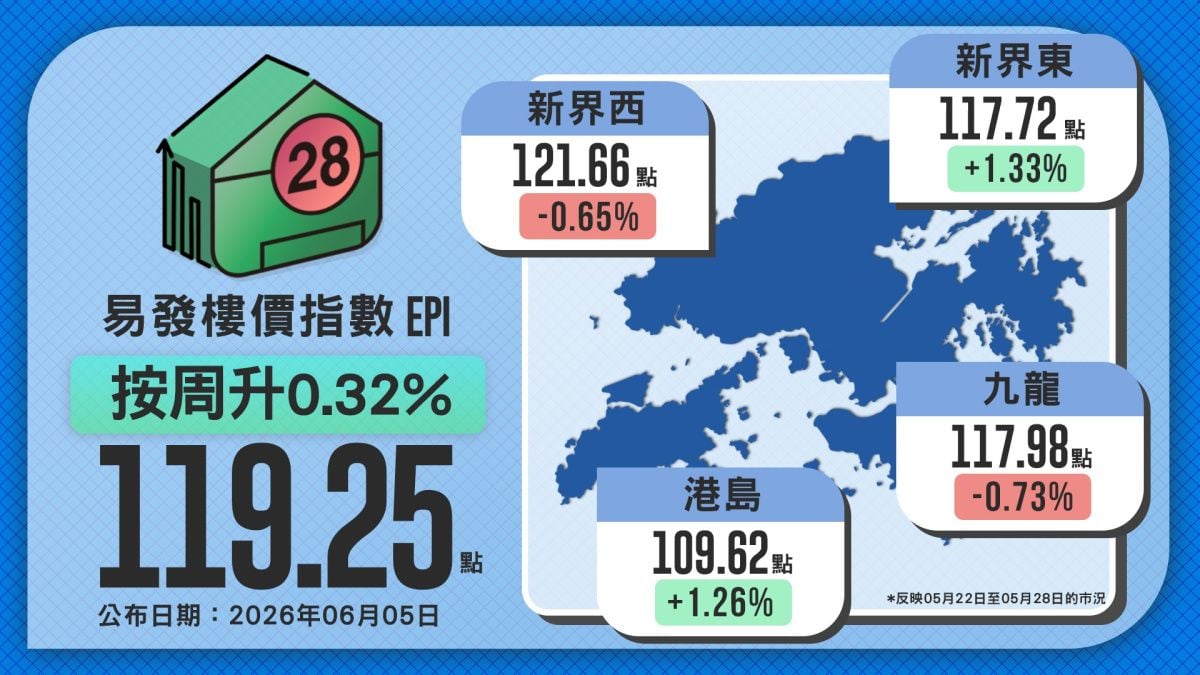

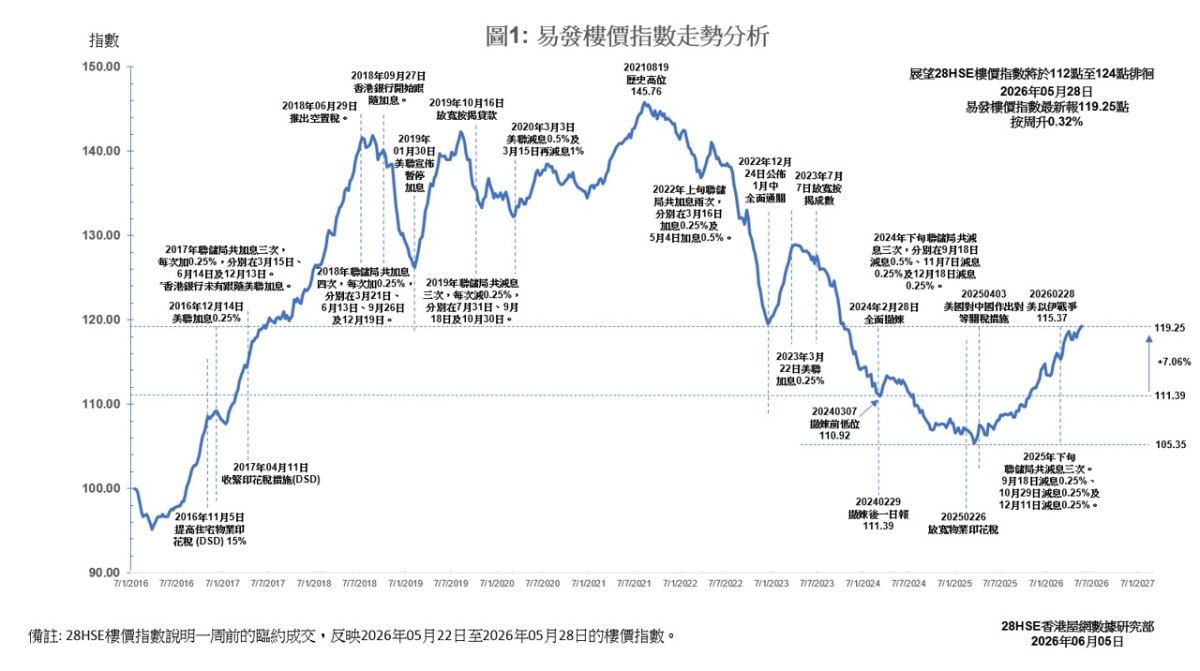

5月最后一周的易发楼价指数报119.25点,按周升0.32%,连升三周。今年初至今,楼价累计上升约5.1%,但较2021年8月145.76点的历史高位仍回落约18.19%。

目前一手销情继续主导二手楼价走势,本周四大分区楼价个别发展,呈两升两跌,资金流向主要受新盘推售步伐影响。新界东与港岛区暂无大型新盘推出,购买力顺势回流二手市场,带动业主叫价转强并推升区内楼价。相反,九龙区及新界西一手销情畅旺,吸纳大量客源,加上部分豪宅盘源错配,迫使二手业主降价求售,令该区楼价短暂受压。

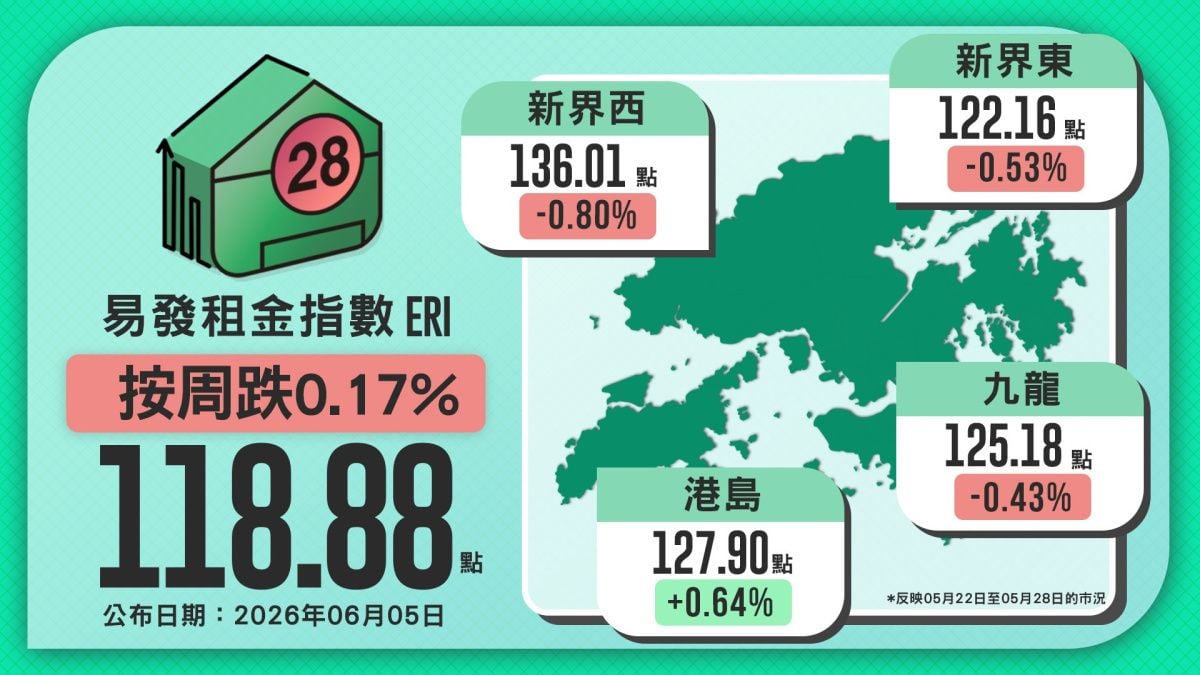

租务市场方面,易发租金指数本周微跌0.17%,报118.88点,但仍连续五周维持在118点以上,并较2019年8月118.54点的前期高位微高0.29%。随着暑假临近,非本地学生的租屋需求将陆续浮现。预料租金短期纵偶有波幅,整体大趋势依然向上,市场或会持续出现高价承租个案,带动租金指数稳步挑战新高。

展望后市,发展商的推盘策略与步伐,以及联储局的息口走势,将继续主导楼价方向。值得留意的是,市场上不少屋苑已出现「供平过租」,部分租客为免错失入市时机或会「转租为买」,预料此现象亦会吸引长线投资资金入市。租务方面,受惠于外来专才及学生提早以预缴方式租楼,配合暑期租赁旺季将至,刚性住屋需求将显著增加,预期整体楼价及租金均有望维持稳步向上。

分区楼价两升两跌 新东港岛升逾1%

本周分区楼价指数呈两升两跌。新界东升幅最显著并终止两连跌,最新报117.72点,按周升1.33%;港岛区走势同样向好,报109.62点,按周升1.26%。另一边厢,九龙区连跌两周,报117.98点,按周跌0.73%;新界西亦终止早前升势,报121.66点,按周跌0.65%。整体而言,各区楼价起跌主要受区内新盘销情及二手盘源质素所影响。

新界东楼价本周录得显著升幅,主要由于区内暂缺乏焦点大型新盘,一手货尾销情放缓,促使购买力回流二手市场。在买家需求带动下,二手业主普遍收窄议价空间,推动楼价向上。期内一手成交主要集中于海瑅湾I及云向,分别录得12宗及10宗买卖。这反映市场缺乏一手焦点,资金正逐步流向二手市场寻觅盘源。

睇楼量数据亦印证上述趋势。根据美联物业资料,新界东四大指标屋苑于佛诞三日长假期(5月23日至25日),预约睇楼量录得约167组,较对上周末(5月16日至17日)的119组上升约40.34%;香港置业数据亦显示,区内两大指标屋苑同期录得约183组,按周增加12.27%。数据显示准买家正趁势于区内二手市场吸纳平盘。

展望新界东后市,发展商的部署透露对前景感信心。据悉恒地将于今年8月租约期满后,收回大埔迎林并结束与香港中文大学的学生宿舍租约。市场分析指出,踏入2026年楼市交投回升,楼价渐见企稳,发展商计划于下半年重新推售该项目以增加收益,此举印证发展商对区内楼市承托力感乐观。

港岛区方面,楼价走势与新界东相近,本周按周升1.26%。区内一手市场交投相对平稳,本周主要依靠海德园的12宗成交支撑大市。由于一手销情未见炽热,二手业主见买家承接力略显疲弱,反而叫价态度较强硬,避免以低价沽出物业。这种惜售心理成为支撑港岛区楼价向上的主要动力。

港岛区的睇楼活动同样活跃。美联物业数据显示,区内两大指标屋苑于佛诞长假期的预约睇楼量录得约41组,按周升24.24%;香港置业的统计亦指出,同期两大指标屋苑录得约188组睇楼,按周增加39.26%。节日长假期的睇楼人流急增,为区内二手楼价提供相应支持。

与新界东及港岛区相反,九龙区楼价指数连跌两周。区内一手货尾销售表现理想,持续吸纳市场购买力,导致二手市场受压,迫使业主扩大议价空间以增加物业竞争力。期内 MIAMI QUAY 系列、壹沐2期、首岸第3期及维港湾畔系列等项目,分别录得8至25宗不等的一手成交。新盘热卖摊薄二手客源,导致区内整体楼价短暂受压。

喜欢物业董事总经理朱芷娴分析指出,九龙区楼价下跌的另一主因,在于何文田及九龙塘等传统豪宅区二手交投乏力。目前区内长期缺乏优质交吉盘,部分如君颐峰及又一居的放盘因连租约或有瑕疵而无法安排视察,而皓畋等屋苑则仅馀中低层单位。由于该区买家多为要求严格的自住客,盘源错配导致高价成交停滞,本周零星交投多属低价或次级单位,从而直接拉低整区的楼价指数。

尽管二手受压,九龙区新盘市场气氛依然热烈。THE HENLEY I 相隔5年后加推48伙,折实均尺31,894元,较2021年上一张价单调高约11.25%。同时,九龙塘新盘滶蕴亦已上载楼书并部署招标。发展商持续推盘及加价,成功带动整体市场气氛,预料将有助区内楼价止跌回升。

对于九龙区后市,朱芷娴认为基本面依然稳健。以滶蕴为例,项目全数109伙在短时间内已透过招标售出40伙,市场反应踊跃。鉴于九龙塘未来8至10年缺乏大型新盘供应,加上名校网的独特优势,将持续吸引中港富裕家庭入市。整体而言,九龙区楼价短暂回落仅属过渡期,在刚性需求及核心区供应罕有的双重支持下,长远具备优良的抗跌力与上升潜力。

新界西楼价本周同样回软,主要受区内一手货尾销情畅旺所影响。指标新盘形瑨本周进行第三轮销售,推出的87伙全数沽清,连同招标售出的6伙,合共促成93宗交易,成绩亮眼。销售当日更吸引不少大手客入市,有买家斥资逾4,000万元购入六伙两房户。新盘大卖吸纳区内大量购买力,促使二手业主增加议价空间,令新界西楼价顺势回软。

发展商随后乘胜追击,于形瑨销售翌日加推51伙一至两房户。新一批单位折实均尺19,149元,较上一批价单高约2.88%。此外,发展商亦修订旧有价单,将馀货加价最多4.3%,例如有高层实用面积273平方尺的单位,定价由587.2万元加价至612.2万元。发展商连番加推及提价,反映其对项目后续销情及区内楼市前景充满信心。

纵观而言,本周楼价走势呈「一手主导二手」。缺乏新盘焦点的新界东及港岛区,购买力回流推升二手造价;相反,九龙区及新界西因新盘热卖吸客,加上部分豪宅盘源错配,令二手楼价短暂受压。

28Hse数据研究员张灏然分析认为,发展商的推盘节奏及定价策略仍是影响大市的关键因素。而联储局的议息动向对香港银行息口变化也影响楼市后市,而且不少屋苑「供平过租」逐渐成为常态,料吸引不少长线投资者及刚性需求买家入市,预计短期内整体楼价指数将持续稳步上扬,并将于112至124点之间上落。

租金指数回软0.17% 较2019年高位仍高约0.29%

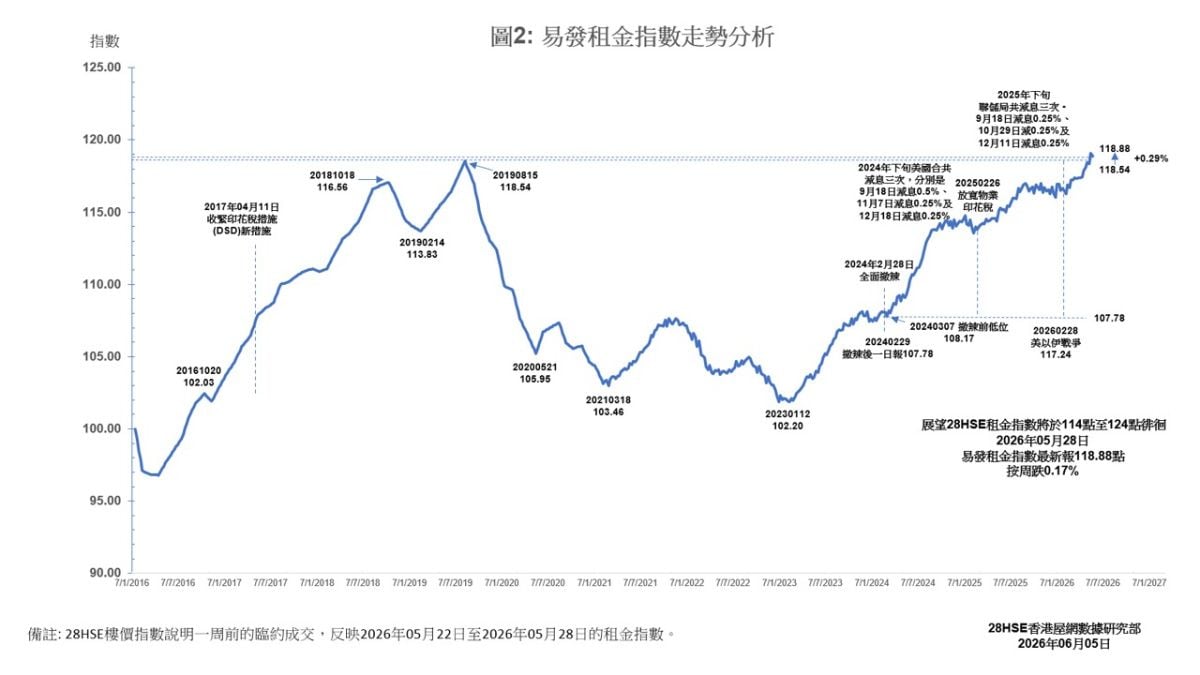

易发租金指数继上周创新高后,最新报118.88点,按周微跌0.17%,连续五周维持在118点之上。总结本年走势,该指数至今累计上升1.65%,较2019年118.54点的历史高位依然高0.29%。整体而言,本港租金水平短期虽偶有回软,但大趋势依然保持高企。

至于各区的指数表现,各区表现呈三跌一升。其中,新界西指数报136.01点,按周跌0.8%;新界东报122.16点,按周跌0.53%;九龙区则报125.18点,按周跌0.43%,三区均终止近期的连升走势。

这主要由于部分屋苑录得低于市价的租赁成交,例如屯门慧丰园一伙实用面积646平方尺的三房户,以每月15,500元租出,实用尺租约24元,低于28Hse近90日平均尺租的26元。同样情况亦见于火炭星凯‧堤岸及长沙湾泓景台,两者的最新两房户成交尺租分别为48.2元及43.5元,均逊于28Hse近90日平均尺租的51元及45元。这类租金略低于市场平均水平的成交,导致新界及九龙区租金走势回软。

朱芷娴分析指,本周九龙区租金下跌,主要受启德区新盘入伙潮影响,租盘短暂供过于求。业主纷纷扩大议价空间,例如柏蔚森II一伙两房户放盘两个多月后,最终以19,000元租出,较原叫租25,000元减少24%。这类减租个案影响区内整体租金走势,预料亦会对启德其馀约10个新盘产生连锁效应,短期内区内租金将持续受压。

与新界及九龙区相反,港岛区租金走势逆市造好,最新报127.9点,按周上升0.64%,连升两周。区内租金上扬主要受惠于内地学生的租赁需求,带动部分单位以较理想的价格租出。以西营盘艺里坊.1号为例,一伙实用面积253平方尺的一房户,获内地学生以每月20,000元承租,实用尺租达79元,高于28Hse近90日平均尺租的74元。另外,鰂鱼涌FINNIE一伙245平方尺的一房户,亦以18,500元月租租出,尺租高见75.5元,同样高于28Hse近90日平均尺租的66元水平。高价租赁交投活跃,成为支撑港岛区租金指数持续攀升的主要动力。

展望未来租务市场走势,张灏然维持早前的预测,估计租金指数短期内会在114至124点的高位徘徊。随著暑假传统租务旺季临近,市场对住屋的实质需求将显著增加,带动租赁交投量上升,甚至有部分屋苑创下尺租新高。

鉴于目前指数已突破2019年的历史高位,预料租金在消化短期波动后会继续寻顶。长远而言,预计今年整体租金走势将保持平稳向上,全年升幅介乎2%至4%。总括而言,市场对住屋的实际需求依然殷切,相信足以为整体租金提供稳健支持,令租金继续在高位企稳。

上述指数反映2026年5月22日至5月28日的市场状况。