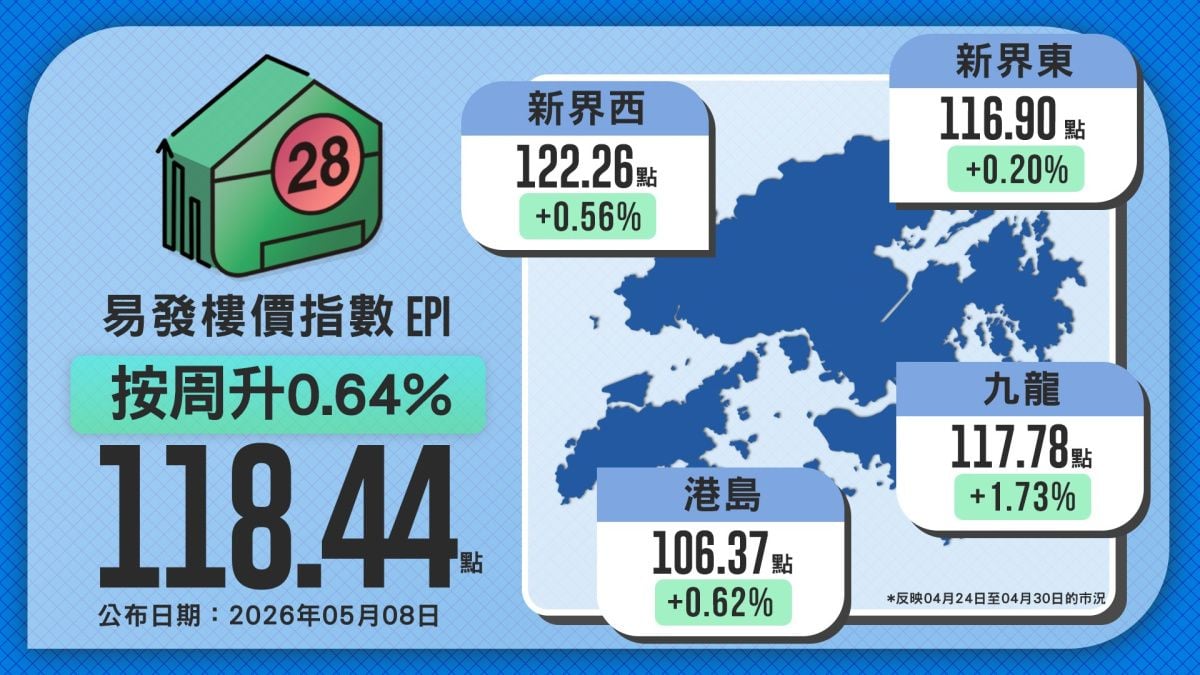

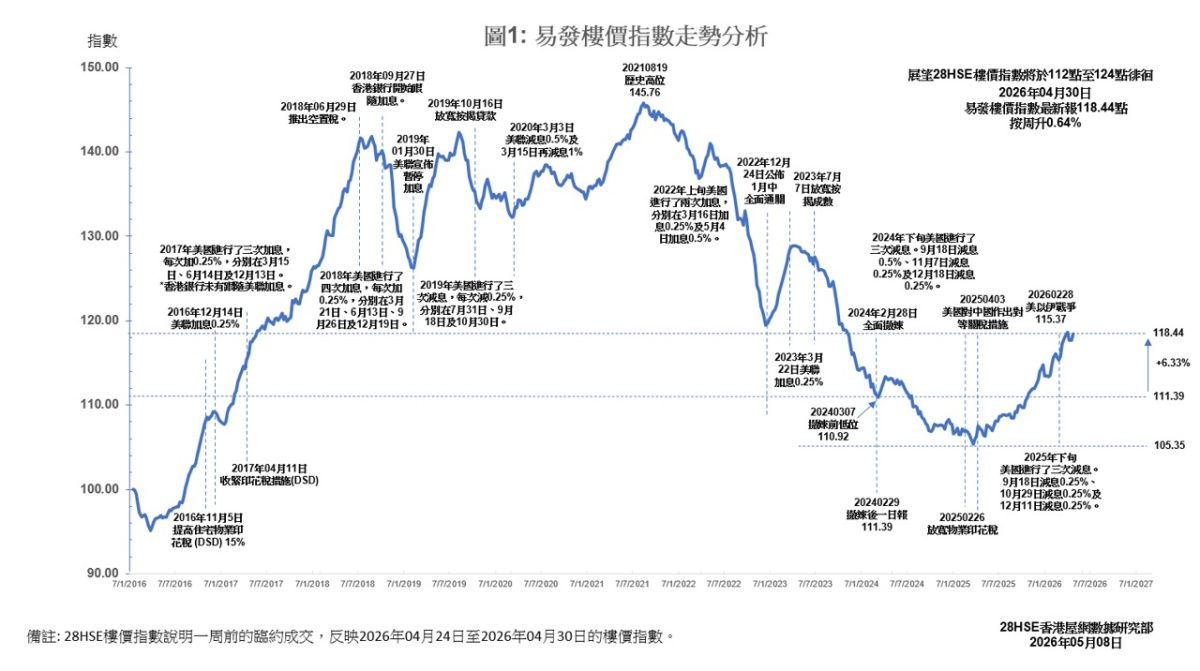

踏入四月下旬,本港樓市氣氛轉趨活躍。本周易發樓價指數報118.44點,按周升0.64%,終止兩連跌。今年首4個月樓價累計上升4.39%;惟與2021年8月145.76點的歷史高位相比,仍低18.74%。

本周四大分區樓價指數全線報捷,大市走勢主要由一手銷情主導。多個焦點新盤如首岸1期、柏傲莊III及啟德海灣系列等交投暢旺;形瑨首推錄得超額認購,加上黃金海灣‧意嵐同日加推,進一步鞏固市場氣氛。向隅客陸續回流二手市場尋盤,帶動二手業主開價轉趨進取,促使整體造價同步向上。

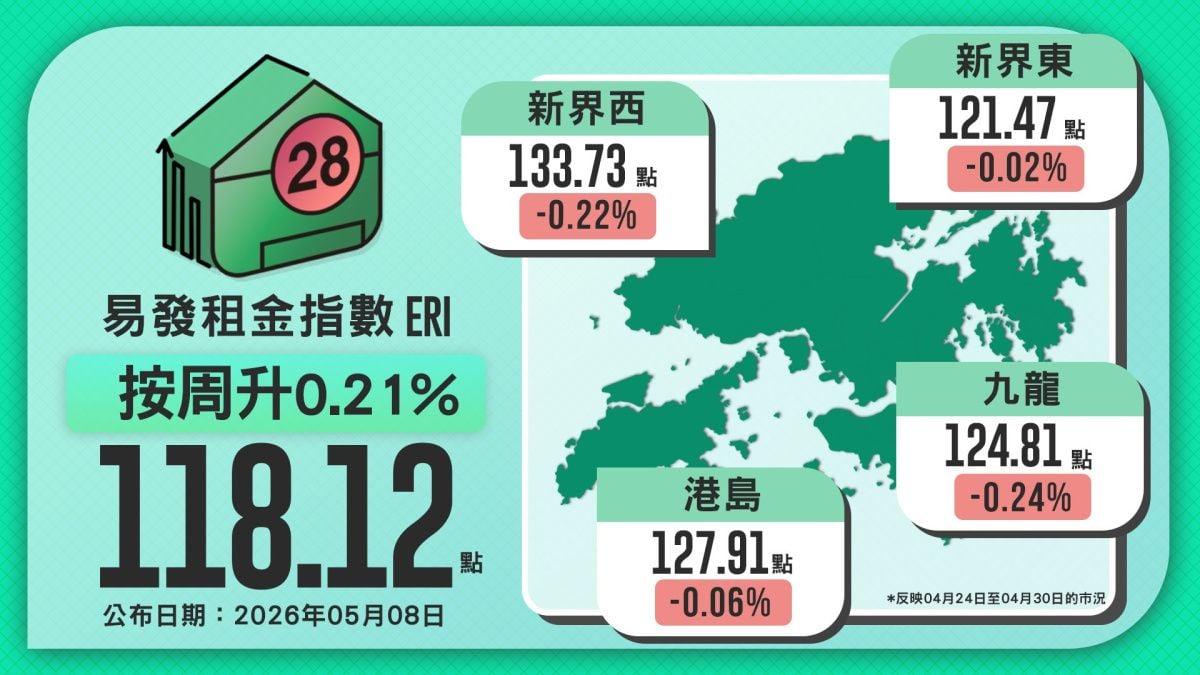

租務市場方面,最新易發租金指數報118.12點,按周升0.21%,連升五周;今年首4個月累計上升1%,距離2019年8月118.54點的歷史高位僅0.35%。4月雖屬租賃淡季,四區租金指數均見回落,但個別豪宅錄得高價成交支撐大市,整體租金仍能穩步向上。

展望後市,發展商推盤步伐、定價策略及一手銷情將繼續左右樓價走向;租務方面,隨著暑假租賃旺季臨近,需求料會顯著回升。短期而言,樓價及租金可望維持平穩向好。

新盤熱賣帶動入市氣氛 四區樓價指數全線向上

本周四大分區樓價指數同告上升,主要由一手新盤銷情帶動。九龍區連升三周,報117.78點,按周升1.73%,升幅居首;港島區終止兩連跌,報106.37點,按周升0.62%;新界西連升兩周,報122.26點,按周升0.56%;新界東亦連升兩周,報116.9點,按周升0.2%。分析認為,本周各區新盤及貨尾銷情普遍不俗,個別項目更錄得超額認購,向隅客回流二手市場尋盤,連帶推動二手交投及造價向上。

九龍區新盤銷情尤其突出。首岸1期於4月25日及4月30日分兩輪推售,合共沽清338伙,包括首輪218伙及次輪120伙;啟德海灣系列及MIAMI QUAY系列分別售出59伙及26伙,貨尾交投暢旺;維港灣畔系列及壹沐1期亦各錄得13宗成交。一手氣氛熾熱下,區內二手交投及造價同步造好。

港島區貨尾同樣受追捧,Deep Water South系列、Blue Coast及海德園各錄得8至12宗成交。Blue Coast本周售出10伙,當中8伙為撻訂單位,消息公布後一小時內沽清,個別單位成交價較兩年前高出20.4%。除貨尾熱賣外,PORTO於4月28日首推50伙,折實均呎22,318元,較同區同系新盤COASTO開價高逾三成,入場兩房呎價亦較鄰近二手屋苑深灣軒近期成交呎價高約31%,發展商進取的定價策略,反映對項目及區內後市具信心,亦為港島樓價提供支持。

新界西方面,本周焦點落在新盤形瑨。項目於4月28日首推,折實均呎17,177元,較上一個同系項目映日灣於2019年8月首推時的17,740元低約3.17%,貼市價的開價成功吸引全港買家注視。美聯物業高級分區營業經理鍾家豪表示,形瑨認購反應熱烈,未能揀選心儀單位的向隅客轉投區內二手市場尋盤,直接帶動當區住屋需求及樓價。他指出,本周入市客源約六成為上車客,其餘四成為投資收租客;他補充,近三年本港緩慢減息,定存息率由4厘高位回落至約2.5厘,反觀住宅租金回報率約3.5厘,部分資金因而轉投物業市場保值。

另一新盤黃金海灣‧意嵐於同日加推第6號價單,折實均呎14,626元,削減優惠及推出特色戶後,較上張價單加價約29%,同柱單位實際加幅更達32.23%,發展商採取進取定價策略,為市場釋出正面信號,反映業界對後市走勢具備充分信心。美聯物業資料顯示,新界西兩大指標屋苑周末預約睇樓量錄得102組,按周升4.08%,反映二手承接力不俗。鍾家豪補充,新界西近期造好,亦與基建及人口優勢有關:荃灣及屯門往返市區或機場僅需30至40分鐘,單位面積普遍較市區寬敞;以荃灣為例,居民入息中位數近年已升至全港第五,換樓及承接力強勁。隨著低價盤源逐步消化,區內400萬元以下放盤佔比已不足一成,反映樓價已漸趨平穩。

新界東同樣由一手主導。柏傲莊III本周合共售出106伙,次輪推出的75伙全數售罄,發展商4月30日更就部分單位加價,最高幅度達29%;海瑅灣I及雲向亦分別錄得25宗及12宗成交。一手熱賣下,二手業主見承接力改善,部分調高叫價,帶動樓價向上。睇樓氣氛亦趨活躍,美聯資料顯示新界東兩大指標屋苑周末預約睇樓量錄得117組,按周升1.74%;香港置業則顯示,區內四大指標屋苑錄得159組,按周升0.63%,反映買家入市意欲平穩。

綜合本周走勢,樓價表現明顯由一手新盤主導,新盤熱賣為同區二手提供支持,形成一手帶動二手。展望後市,發展商推盤步伐及定價策略將繼續左右樓價表現,28Hse數據研究員張灝然預料短期內樓價指數於112至124點之間上落。

豪宅成交活躍 租金指數連升五周距高位0.35%

易發租金指數連升五周,最新報118.12點,按周升0.21%,為2019年8月中以來、相隔6年8個月再度重上118點水平。指數今年暫計累升1%,距離2019年8月所錄得的118.54點歷史高位,僅差0.35%。隨著5至8月租賃旺季將至,預料指數短期內有望破頂。

不過,四大分區指數本周卻全線走弱。九龍區報124.81點,按周跌0.24%,連跌兩周;新界西報133.73點,按周跌0.22%,同樣連跌兩周;港島區報127.91點,按周微跌0.06%,終止三連升;新界東報121.47點,按周微跌0.02%,亦連跌兩周。

整體租金指數向上,但分區指數卻全線向下。分析認為,關鍵在於豪宅租賃成交近期相當活躍,個別高價成交帶動整體數據造好,一般屋苑租金則普遍受壓。以SPRING GARDEN為例,本周一伙兩房戶以3.98萬元租出,呎租高見100元,刷新區內呎租紀錄。

至於新界西租金回軟,鍾家豪分析指,區內優質租盤放盤量按周減少約2成,市場上餘下的租盤質素較為參差,拖低本周平均租金數據。他又指,隨著傳統租賃旺季臨近,加上各項輸入人才計劃帶動下,區內專業人才租客按年增加約2成,這批租客普遍傾向選擇交通配套完善的荃灣西一帶,料區內租盤將更為搶手,全年亦可望持續向上。

展望後市,張灝然預期租金指數短期內將於114至120點之間上落,暑假旺季將釋放更多租賃需求;長遠而言,全年租金走勢仍然向好,預計升幅介乎2%至4%。

上述指數反映2026年4月24日至4月30日的市況。