2025-06-06 Squarefoot 編輯部

核心區寫字樓租金五年累跌28.5% 空置率創1983年以來新高

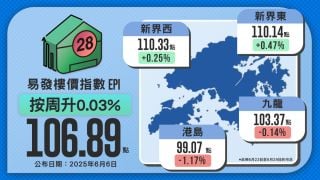

香港核心區寫字樓租金持續下滑。中原地產研究部最新報告顯示,整體寫字樓租值已連續五年下跌,自2019年高峰以來累跌28.5%,而2024年按年跌幅擴至4.3%。租金疲弱的背後,與全球經濟不明朗及工作模式改變密切相關。

閱讀更多 - 專家分析今年甲廈租金會再跌

閱讀更多 - 近期甲廈超觸目成交:

2018年摸頂入「全港最貴呎價甲廈」 永倫「腰斬價」沽中環皇九頂層勁蝕3億

租賃需求疲弱 空置率創新高

中原地產研究部高級聯席董事楊明儀指出,受全球經濟不穩定影響,加上遠距工作模式的普及,令租賃需求疲弱,核心區寫字樓空置率攀升至1983年以來的最高水平。報告顯示,頂級寫字樓及甲級寫字樓租值按年分別下跌4.1%及4.6%,相比2019年高峰分別累跌26.7%及31.2%。其中,36個頂級及甲級指標寫字樓中,有12個項目租值較2019年高位回落超過三成。

跌幅最顯著的物業集中於港島核心區,以中環中心為例,近五年租值累計下跌39.9%,接近四成,成為跌幅最大的項目。此外,交易廣場租值在2024年按年下跌10.8%,比2019年累計下跌接近四分之一;太古廣場二期租值則按年下跌8.2%,連續六年累跌26.8%,成為頂級指標寫字樓中跌幅首位。

值得一提的是,太古廣場三期的租值表現特別亮眼,連續兩年錄得升幅,2024年更升6.0%,相比2019年高位僅跌14.1%,跌幅在所有指標寫字樓中最小。

港島租金跌幅大於九龍 新落成寫字樓供應成主因

港島區寫字樓租值下跌幅度明顯高於九龍區,主要由於港島區甲級寫字樓供應較多。報告顯示,2024年港島及九龍的寫字樓租值按年分別下跌5.1%及2.7%。與2019年高峰相比,港島區累跌32.9%,而九龍區則累跌23.9%。

中環及金鐘核心區的跌幅尤為顯著,分別按年下跌6.7%及5.6%,相比其他地區更為明顯。報告分析指,區內新增供應是租金下跌的主要原因,其中包括The Henderson及長江集團中心二期等甲級寫字樓的落成,進一步推高空置率,令租值承壓。而上環、灣仔及尖沙咀等地區的租值跌幅相對較小,按年介乎1.9%至4.7%,全數少於半成。

9個港島寫字樓累跌逾三成 中環中心最傷

在甲級指標寫字樓方面,2024年共有22個項目錄得租值下跌,僅2個項目錄得升幅,另有4個項目保持平穩。租值按年跌幅較大的包括皇后大道中九號及海富中心,均下跌10.0%;南洋中心下跌8.0%;美國銀行中心下跌7.6%。

如果從2019年高峰計算,中環中心租值近五年累跌39.9%,成為跌幅最大的寫字樓項目。其他累跌超過三成的物業包括美國銀行中心、鷹君中心、力寶中心、海富中心、會議展覽中心、信德中心、皇后大道中九號及遠東金融中心,跌幅介乎31.5%至35.2%。值得注意的是,這9個物業全部位於港島區。

有用

| 放盤分類 | 費用 | 廣告有效期 |

|---|---|---|

| 售盤 | ||

普通樓盤 一般放盤 | 港幣:1000 (或使用 屋幣:1000) | 有效:90日 |

黃金置頂盤 比置頂盤優先排序 曝光增加兩倍至三倍 | 港幣:3000 (或使用 屋幣:3000) | 有效:60日 |

| 租盤 | ||

普通樓盤 一般放盤 | 港幣:1000 (或使用 屋幣:1000) | 有效:80日 |

黃金置頂盤 比置頂盤優先排序 曝光增加兩倍至三倍 | 港幣:3000 (或使用 屋幣:3000) | 有效:60日 |